Paksun possun ponnistus - tilinpäätös 2017

Ponnistus. Otsikosta voisi kuvitella, että tällainen olisi tapahtunut vuonna 2017. Toisin kuitenkin kävi. Itseasiassa ponnistus oli juuri se ainoa, mikä jäi uupumaan. Turpoamista sen sijaan tapahtui enemmän kuin tarpeeksi. Jos 2016 oli säästämisen valossa timanttia, niin viime vuosi ei pääse ihan samalle tasolle. En sano häpeäväni lukuja, mutta melko pitkään piti harkita, että minkälaiset kootut selitykset asetan numeroiden kylkiäisiksi.

Kaikki on tietysti suhteellista, mutta osaan olla itseäni kohtaan riittävän vaativa. Moni muu olisi varmasti tyytyväinen. Ehkä minäkin saavutan tyytyväisyyden, kun ensin saan riittävästi asiaa sulatella. Se on varma, että märehtiminen ei tilannetta muuta.

P.Ohatan vuosi 2017

Vuonna 2017 tuloja kertyi nettona 41 939 euroa ja kuluja 16 863 euroa. Sopivan perspektiivin luvuille saa, kun ottaa pari aikaisempaa vuotta vertailuksi. Vertailuvuosien luvut on muutettu vertailukelpoisiksi suhteessa vuoteen 2017. Olen noudattanut tiettyjä taiteilijan vapauksia.

Esimerkiksi osingot olen joskus laskenut nettona, kun 2017 vuonna otin huomioon vain ennakonpidätykset. Lisäksi vuokratulot on muutettu vastaamaan aiheutunutta kassavirtaa ja oman yrityksen tuloksesta on vähennetty itselleni jakamat osingot. Veronpalautukset tai mätkyt näkyvät maksuperusteisesti eli sinä vuonna, kun ne pankkitililtä lähtevät tai sinne saapuvat. Näistä johtuen vertailu vuosien luvut saattavat heittää jonkun euron verrattuna aikaisempiin tilinpäätöksiin.

Lukujen tarkastelu aiheuttaa lievää pahoinvointia, koska hyvin nopeasti pistää silmään se, että menot kasvoivat vuonna 2017 noin 56 %:lla verrattuna edelliseen vuoteen. Siis 56%:lla. Auts! Tästä hyvästä ansaitsisin nyrkin vasten kasvojani. Kehitystä tapahtui myös tuloissa, mutta valitettavan negatiivisissa merkeissä.

Säästöjen näkökulmasta tilanne ei näytä niin huolestuttavalta. Huolimatta tulojen laskusta ja menojen huimasta noususta, jäi säästöönkin vielä ihan mukavasti. Prosenttiyksiköinä 16 vähemmän kuin viime vuonna, mutta euroina silti yli 25K. Reilusti yli puolet säästöön on aina positiivinen asia. Hieman lukua saisi kaunisteltua, jos laskisin asuntolainan lyhennyksen säästämiseksi.

Tulot

Tuloista ylivoimaisesti suurin osa on vielä ansiotuloa. Varsinkin nyt, kun oman yrityksen tulot ovat jääneet käytännössä kokonaan pois. Yritykseen ei kertynyt juuri muuta kuin blogin mainosten kautta muutamia satasia ja sivutöistä tonnin verran. Yritystulojen pois jääminen merkittävin syy tulojen laskuun. Vuonna 2017 yritykseni tulos oli noin 600 euroa. Kun tästä vähennetään itselleni jakamani osingot, päädytään noin 1 500 euroa pakkasen puolelle. Tuloiksi tulkitseminen ei ehkä ole ihan oikein, mutta riittävän lähellä totuutta.

Yksi mielenkiintoinen huomio tuloistani on se, että julkisista yhtiöistä saamani osingot kattaisivat tällä hetkellä noin 20 % menoistani. Matkaa pelkillä osingoilla elämiseen on vielä aika tavalla. Jos mukaan huomioitaisiin rahastojen osinkopotentiaali ja omasta yrityksestä nostamani osingot, niin saisin katettua kuluista noin puolet.

Tulojen laskuun olin varautunut. Niiden kohdalla kyse oli tietoisesta valinnasta. Tänä vuonna tavoite on taas ylöspäin.

Kulut

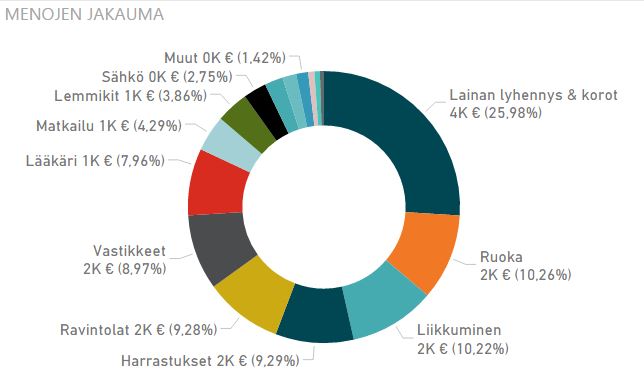

Menojeni rakenne on koko lailla normaali. Suurimmat menoerät ovat asuminen, syöminen ja liikkuminen. Perässä tulevat harrastukset, lemmikit ja muut menot.

Iso kysymys menoissa on se, että mitä oikeasti tapahtui?Miksi vuonna 2017 rahaa paloi kuin Trumpin vaalikampanjassa? Vastaus löytyy, kun katsotaan menoja suhteessa edelliseen vuoteen. Kuten yksi tutuistani aina sanoo, raportti ei ole raportti ilman vertailua.

Ensimmäinen iso menoerä oli sairastaminen. Suomessa tuo on vielä kohtuullisen edullista, mutta silti siihen meni 1 300 euroa enemmän kuin edellisenä vuonna. Asuntolainan korkoihin ja lyhennyksiin meni reilu tonni enemmän kuin edellisenä vuonna, koska vuonna 2016 pidin lyhennysvapaata. Kyse on enemmän paluusta normaali tasolle kuin kulujen noususta.

Samanlainen tonnin lisäys tuli harrastusmenoihin. Lisääntynyt vapaa-aika ja golf ovat säästämisen kannalta huono yhdistelmä. Asunnossani on ylimääräinen vastike kesään asti, mikä on nostanut asumismenoja ja matkallekin oli pakko päästä. Ravitsemukseen käytettyjen eurojen lisäys oli tietoinen valinta.

Suuri osa menojen lisäyksestä johtuu vain ja ainoastaan siitä, että olen laiskistunut ja pulskistunut. Ennen noudatin sääntöä, että alle 10 euron ostosta ei tarvitse miettiä. Yhtäkkiä tuo summa on turvonnut 100 euroon. Muutenkin menojen syynäys on jäänyt vähemmälle huomiolle. Tätä on kuuluisa elämäntapainflaatio käytännössä.

Rahan tuhlaamisella on onneksi myös se toinen puoli. Ilman sairaalakuluja en olisi hengissä, harrastuksien kautta on löytynyt uusia elämyksiä ja aurinko sekä lämpö ovat yllättävän mukavia asioita näin talven keskellä.

Mitä enemmän olen tutustunut rahan käytön pimeään puoleen, sitä voimakkaammin se on kietonut minut pauloihinsa.

En usko, että 2018 menoni tulevat merkittävästi laskemaan. Itseni ruoskimisesta huolimatta olen oikeastaan jopa tyytyväinen, että sain ylenpalttisen tuhlauksen jälkeen säästöön 60 % tuloistani. Nautin tämän hetken tilanteesta ja se tuntuu sopivalta tasapainolta tuhlaamisen ja säästämisen välillä.

Mitä jos?

Epäilen, että samankaltaisella tuhlauksella koen säästämisestä kirjoittamisen lähinnä tekopyhäksi. Ainakaan penninviilaus ei tule kyseeseen. Silti mieleen hiipii ajatus, että mitä jos. Mitä tekisin, jos olisin edes aavistuksen verran vähemmän rahanössö?

Jatkossa ei ole tarkoitus sairastua vuosittain ainakaan yhtä rajusti. Lääkärikuluihin on suhteellisen vaikea vaikuttaa, mutta aina voi toivoa parempaa tuuria. Lääkärikulut ja sairastelut pitää laittaa tarkemmin mietintämyssyyn, kun alan keskittyä enemmän eläkkeen jälkimmäiseen puoliskoon. Potentiaalinen säästö vuodessa 1000 €.

Harrastuksista en ole valmis tinkimään, mutta niiden kustannuksista kyllä. Yksi asia on se, että olen jemmannut virike-etua tulevalle kesälle. Toinen asia mikä itselleni tuli mieleen, on sponsori. Otan tämän työn alle, kun saan itseäni niskasta kiinni. Ehkä joku innostuisi yhteistyöstä. Ei siis kannata ihmetellä, jos blogiin ilmestyy erittäin asiallisen golf baanan mainos. Näin ainakin parhaassa tapauksessa. Potentiaalinen säästö 500 €.

Syöminen on myös lempiharrastuksiani. Tällä hetkellä syön joka päivä töissä lounaan työpaikkaruokalassa. Samasta paikasta olisi juuri ennen sulkemista mahdollista ostaa kilohinnalla ruokaa mukaan. Mukaan otettuna saisin nykyisellä hinnalla tuplamäärän. Käytännössä vuosin syödä kaksi ateriaa nykyisen yhden sijasta samalla rahalla. Potentiaalinen säästö 750 €.

Liikkuminen koostuu pääsääntöisesti työpaikan ja kodin välisestä sahaamisesta. Tähän olisi tarjolla useampikin ratkaisu. Ensimmäinen vaihtoehto olisi pistää kämppä myyntiin ja muuttaa lähemmäksi töitä. Toinen vaihtoehto olisi muuttaa työpaikka kotiini. Jälkimmäinen tuntuu tällä hetkellä todennäköisemmältä ja helposti toteutettavalta vaihtoehdolta. Yksi etäpäivä lisää viikossa tuntuisi jo merkittävästi liikkumisen menoissa. Potentiaalinen säästö 250 €.

Minulla on ollut auto käytössä, vaikka en sitä ole omistanut. Kyse on ollut oikein mieluisasta bonuksesta. Harmillista tässä on se, että kaikki hyvä loppuu aikanaan ja tänä vuonna saatan joutua lunastamaan auton itselleni. Se tuokin sitten taas oman haasteen säästämiseen. Potentiaalinen kertapommi – 3000 € ja vuotuiset kulut päälle.

Yksi täysin ylimääräinen kulu on oma puhelinliittymä. Jotenkin en ole osannut siitä luopua, vaikka kaikki aktiviteetit suuntautuvat työpuhelimeen. Siitä huolimatta kannan kahta luuria mukanani päivästä toiseen. Säästö joitain kymppejä.

Viimeinen keino säästöjen kasvattamiseen olisi tulojen nostaminen, jonka koen jopa mielekkäämmäksi kuin säästämisen. Tästä on luvassa juttua myöhemmin – toivottavasti mahdollisimman pian. Potentiaali: lähes rajaton.

Varat, velat ja tunnusluvut

Alla vuoden 2017 lopun varallisuus ja vertailu edelliseen vuoteen.

Varallisuus kasvoi vuoden aikana lähes 50 000 eurolla eli tuplasti sen, mitä pystyin itse säästämään. Velat puolestaan pienentyivät 3 500 eurolla. Perstuntumalla oman asunnon hinta on hyvin lähellä samaa kuin millä olen sen aikanaan ostanut. Tosin omaan asuntojen omistamishistoriaan perustuen varmasti joku katastrofi yllättää, ennen kuin asunnosta luovun.

Jos tarkastelisin varallisuuttani vain nettovarallisuuden ja sijoitusvarallisuuden silmin, vuosi 2017 näyttäisi oikein mainiolta. Varallisuus kehittyi reilulla 20 %:lla. Valitettavasti eläkekassan riittoisuus kertoo todellisemman kuvan, koska se huomioi myös menot. Tällä hetkellä eläkekassa riittäisi yksinkertaistettuna 14,5 vuodeksi eli lähes neljä vuotta hukkui bittiavaruuteen.

Tunnuslukujen selitykset:

- Nettovarallisuus = varat – velat

- Sijoitusvarallisuus = huomioidaan vain sijoitukset eli oma asunto ja käteinen jäävät pois

- Eläkekassa vuosina = sijoitusvarallisuus jaettuna nykyisten kulujeni määrällä

Eläketavoite

Kaiken tämän lätinän ja jossittelun jälkeen päästään vihdoin siihen mielenkiintoisimpaan. Missä mennään suhteessa eläketavoitteeseeni?

Viimeviikkoisen Taloussanomien artikkelin kommenttien perusteella en tule onnistumaan, koska kyse on sulasta mahdottomuudesta – ainakin, jos ei ole syntynyt kultalusikka suussa. Nyt kun nuoruuttani muistelen, niin luulen meillä olleen käytössä hopeiset. Epäonnistuminen on tässä valossa siis täysin varmaa.

Numeroihin peilaten tilanne mielenkiintoisempi, joten lähdin spekuloimaan tilannetta muutamalta eri kantilta. Alkuperäiseen aikatauluun nähden olen saanut kirittyä lähes kiinni aikoinani sijoitusasuntojen parissa tekemäni virheet. Olen vielä 10K alkuperäistä aikataulua perässä, mutta tuo on paljon vähemmän kuin pahimmillaan (54K).

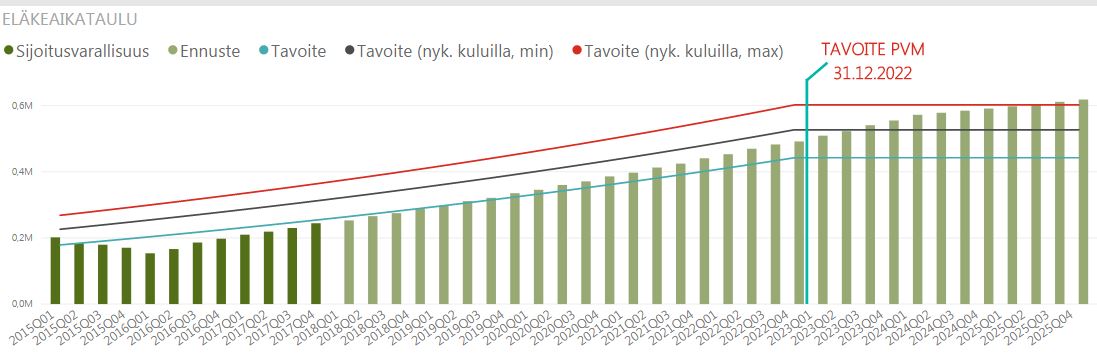

Pystyn säästämään merkittävästi enemmän kuin olin alun perin suunnitellut. Jos aletaan spekuloimaan oikein urakalla ja markkinoiden reaalituotto pysyy 5,5 %:ssa aina eläkepäivämäärään 31.12.2022 asti, niin nykyisellä tahdilla tulen ylittämään alkuperäisen tavoitteeni (440K eur) reilusti. Tavoite on laskettu 4% säännön mukaan, mutta niin että kassanostosta maksetaan ensin verot.

Nykyisen ennusteen mukaan eläkekassan pitäisi 4 % säännön mukaan kestää 1 150 – 1 300 euron kulutus vuonna 31.12.2022. Vaihteluväli tulee veroista. Jos maksan enemmän veroja, jää tuhlattavaksi vähemmän euroja. Korkeampi riittoisuus on laskettu 20 % verotuksella ja matalampi 30 % verotuksella.

Merkittävä tekijä laskelmassa on se, että en osannut arvioida tarkkaan oman eläkekassani koostumusta. Toisaalta lakimuutoksetkin ovat todennäköisiä. Yritin ottaa huomioon hankintameno-olettaman ja toisaalta sen, että myös osinkotulojen verotukseen pystyy tällä hetkellä vaikuttamaan luovutustappioiden kautta. Mahdollista olisi siis selvitä vieläkin alemmilla veroilla kuin arvioissani käytin.

Alkuperäinen tavoite on laskettu 1 000 euron kuukausittaisella kulutuksella, mutta vuoden 2017 aikana kuukausittaisen kulutuksen keskiarvo pompsahti 1 405 euroon.

Tästä johtuen laskin pari uutta ennustetta eläkekassan määrälle ja aikataululle. Nykyisen kulutuksen perusteella eläkekassan pitäisi olla jotain 520K ja 600K euron välillä eläkkeen koittaessa. Alla olevassa graafissa musta viiva kuvaa tavoitetta 20 % verotuksella ja punainen 30 % verotuksella.

Nykyisellä kulutuksella olen 0,5 – 3 vuotta myöhässä alkuperäisestä aikataulusta. Tosin pieni kulujen viilaus saisi aikaan ihmeitä ja vain 100 euron pudotus kuukausittaisissa kuluissa tarkoittaisi, että olisin optimistisemman arvauksen mukaan aikataulussa.

Tulkinnasta riippuen en ole kovin pahasti aikataulua jäljessä. En ainakaan niin paljon, että ottaisin siitä stressiä. Oikeassa elämässä on ihan se ja sama, olenko 35- vai 38-vuotias, kun saavutan eläkkeen. Varsinkin, kun tällä hetkellä arki ei muuttuisi, vaikka eläke olisi mahdollinen tässä ja nyt.

En myöskään jaksa uskoa, että ennuste pitää lähellekään paikkansa. Ennen eläkettäni nähdään hyvin todennäköisesti roima pudotus osakkeiden arvostustasoissa. Oikeastaan luotan romahdukseen, koska olisi mielenkiintoista päästä tekemään ostoksia alennetuilla hinnoilla. Ei tarvitse sitten heti eläkkeen alussa odotella kusisukassa kurssiromahdusta. Laskumarkkinassa pitää vain toivoa, että tulot säilyvät, vaikka muuten romahtaisi.

Yhteenveto

Vuosi 2017 lipsahti vähän sikailun puolelle. Toisaalta, jos roolihahmona on possu, niin pieni sikailu eli possuilu sopii kuin nenä päähän.

Matkalla eläkkeelle riittää vielä monta mutkaa ja kommellusta. Luottamus ei silti ole järkkynyt. Katsoi asiaa mistä perspektiivistä tahansa, niin eläke on vain ajan kysymys.

Sivusto ei tallenna sinusta mitään tietoja tai käytä evästeitä, kun luet artikkeleita. Toiveita,

kommentteja ja kysymyksiä voi laittaa tulemaan myös meilillä.

Huom! Kommentointi käyttää evästeitä. Nimi, sähköposti ja verkkosivusi tallennetaan selaimeesi,

jotta voit jatkossa kommentoida helpommin samoilla tiedoilla. Kentät vapaaehtoisia ja voit

jättää ne halutessasi tyhjiksi.