Sijoittaja sumussa

Kuvitellaan tilanne, että olet matkalla Kittilästä Keravalle. Tiedät missä olit lähtötilanteessa ja minne haluat päästä, mutta ilman karttaa tai kompassia todennäköisesti eksyt matkalla. Ainoa tapa löytää perille on tietää missä olet menossa.

Sama ajatus pätee myös sijoittamiseen. Sijoittamisessa kartan tilalla on sijoitussuunnitelma – tuo talousmaailman TomTom, joka kertoo missä olet menossa ja milloin on aika u-käännökselle. Ilman sijoitussuunnitelmaa ja sen seurantaa ei voi tietää minne lopulta päätyy tai että onko edes menossa oikeaan suuntaan. Sijoitusten seurannan voi hoitaa monella tavalla, mutta toistaiseksi olen itse ylläpitänyt seurantaa yksinkertaisessa Excelissä, johon täytän luvut kerran kuukaudessa.

Seuranta pohjautuu siihen faktaan, että eläkelaskuri ei erehdy.

Sijoitussuunnitelman laatimiseksi tarvitset:

- Kuukausittaiset kustannukset ja tulot

- Tavoitepäivämäärän

- Varallisuuden ja velat

Eläkelaskurin avulla lasketaan summa, joka annetuilla oletuksilla johtaa eläkkeeseen tavoitepäivämääränä. Luonnollisesti tässä tarvitsee tehdä oletuksia ja yksinkertaistuksia tulevista tapahtumista, mutta näiden avulla saadaan jonkinlainen suuntaviiva kohti tulevaisuutta. Käyttämäni sijoitusten seurannan olen tehnyt omaan sijoittamiseeni sopivaksi. Itse sijoitan kuukausittain tasaisella tahdilla (dollar cost averaging) ja olen tasapainottanut salkun kahdesti vuodessa. Lisäksi ajatukseni on ollut sijoittaa enemmän rahaa, kun sijoitukseni eivät pysy oletustuottojen tahdissa (value averaging). Oma strategiani on siis kahden edellämainitun yhdistelmä ja sijoitussuunnitelmani soveltuu molempien taktiikoiden seuraamiseen.

Tiettyyn strategiaan sitoutuminen on ollut itselleni hankalaa ja siksi olen muodostanut omani useamman tunnetun menetelmän yhdistelmänä. Mutta kuten sanonta kuuluu – ei kahta ilman kolmatta. Sijoitussuunnitelmassa on laskettu kuinka paljon pitäsi olla sijoituksia plakkarissa jokaisen kuukauden alussa, jotta eläke toteutuu. Käytännössä tämä tarkoittaa sitä minkä kokoinen sijoitusportfolion pitäisi olla tasaisella tahdilla, jokaisen kuukauden alussa eläkeaikataulun mukaan. Itse olen käyttänyt tätä vain suuntaviivana, jotta tiedän missä olen menossa, mutta se mahdollistaa myös value averaging -tyyppisen menetelmän, jossa sijoitetaan joka kuukausi tarvittava summa tasaisessa tahdissa pysymiseksi.

Sekä tasaisen tahdin menetelmä, että value averaging -menetelmä johtavat siihen, että kovassa nousussa sijoituksia täytyisi myydä ja näin kerätä puskuria laskun varalle. Kun ostot ajoittuvat laskuun ja myynnit nousuun, niin tulee ostaneeksi halvalla ja myyneeksi kalliilla. Itse en ole vielä yhtään myyntiä suorittanut kummankaan taktiikan mukaisesti, koska verokarhu pelottaa enemmän kuin kurssilasku. Sijoitan kuukausittain vähintään DCA-taktiikan mukaisen summan verran, mutta laskusuhdanteen koittaessa yritän sijoittaa enemmän. Ongelmana on ollut itselläni se, että eläkeaikatauluni on melko tiukka, joten puskuria ei juurikaan kerry laskun varalle. Ehkäpä olisi syytä sijoittaa kuukausittain vähemmän ja yrittää tehdä isot ostokset laskevien kurssien aikaan. Toisaalta nykyinen sijoittaminen ei vaadi minkäänlaista aivotyötä ja on täysin automatisoitavissa DCA:n myötä.

Edellisen eläkelaskuriversion yhteydessä lukijalta nimimerkillä Timo tuli pari loistavaa kehitysehdotusta laskuriin, jotka on nyt huomioitu tässä sijoitussuunnitelmaan liitetyssä mallissa:

- Tarvittava eläkekassan määrä on näkyvissä sekä ilman inflaatiota että sen kanssa

- Vertailun vuoksi on mahdollista laskea eläkkeelle jäämis päivämäärä nykyisellä sijoittamistahdilla

- Lisäksi värimaailma on uudistettu (tosin noudattaa Microsoftin vapaasti jakaman pohjan värejä)

Sijoitussuunnitelma-Excelin ensimmäisellä välilehdellä on eläkelaskuri ja kun siihen on lätkinyt itselleen sopivat luvut voi siirtyä taulukon toiselle välilehdelle, josta löytyy varsinainen sijoitusten seuranta. Helpoiten seuranta onnistuu yksinkertaisen graafin avulla, joka piirtyy eläkelaskurin asettaman tavoitteen ja todellisten sijoitusten mukaan.

Yllä olevassa 10 vuoden simulaatiossa eläke ei ala tavoitepäivämääränä, mutta toivon että tämä työkalu helpottaa omaa seurantaasi ja että oma kohtalosi on tätä simulaatiota valoisampi. Sijoitussuunnitelma on vapaasti ladattavissa ja muokattavissa itsellesi sopivaksi. Toivon kuitenkin, että jos koet tämän hyödylliseksi niin kerrot muillekin blogistani.

Voit ladata sijoitussuunnitelman liittymällä sisäpiiriin (maksuton nyt ja aina).

————

Sijoitussuunnitelman käyttöohje:

Tosimies ei tietenkään lue käyttöohjeita, mutta päätin kuitenkin kaiken varalle sellaiset laatia.

- Täytä eläkelaskuriin oma paras arvauksesi tulevaisuudesta.

Eläkelaskuri on sijoitussuunnitelman ensimmäisellä välilehdellä ja kaikki siinä olevat turkoosilla värjätyt luvut voi muuttaa. Laskurissa on valmiina suurinpiirtein pitkän aikavälin keskiarvoja. Inflaatiota otin hieman alaspäin edellisestä mallista. Tästä huolimatta voi laskurista selkeästi huomata, miten iso vaikutus jo pienellä inflaatiolla on valuuttamääräiseen kassaan. Jos osa eläkekassan tuotoista on osinkoja, niin muista huomioida se hankintameno-kohdassa.

Tämän simulaation mukaan henkilön pitäisi sijoittaa 2869 euroa kuukaudessa saavuttaakseen taloudellisen riippumattomuuden 10 vuodessa eli 25.4.2025 mennessä. Tällä hetkellä hänellä on tuottavia sijoituksia 15 000 euron edestä. Nykyrahassa henkilö tarvitsisi noin 423 000 euroa kattaakseen kulunsa ja vuoden 2025 tuo tarkoittaisi noin 545 000 euroa käytetyllä inflaatiolla. Jos henkilö saa sijoitettua “vain” 2200 euroa kuukaudessa eläke alkaisi vasta 26.2.2027.

- Siirry toiselle välilehdelle, jossa on varsinainen sijoitussuunnitelma. Turkoosilla värjätyt luvut muutetaan jokaisen kuukauden alussa.

Taulukon yläosa on omistettu sijoitusmenetelmälle ja kokonaisuuden seurannalle.

- Talletus: Täydennä kuukauden alussa sijoittamasi summa euroina turkoosin luvun tilalle. Taulukko olettaa, että seuraavassa kuussa sijoitat yhtä paljon (DCA) ja laskee ennusteen tulevasta sen mukaan.

- Pitäisi tallettaa: Eläkelaskurista tuleva summa, joka oletuksillasi pitäisi tallettaa kuukausittain, jotta pysyt aikataulussa.

- Tilanne/Ennuste: Sijoitusten erittely on alempana taulukossa, jos olet jo täydentänyt kuukauden alun tilanteen, tulee se tälle riville. Jos et ole vielä täydentänyt lukuja, laskee suunnitelma sinulle ennusteen laskurissa käyttämiesi oletusten perusteella.

- Tavoitekassa: Ei huomioi lainkaan omia sijoituksiasi vaan kertoo kuinka paljon sinulla pitää olla kuukauden alussa sijoituksia, jotta pysyt aikataulussa. Tätä voit käyttää jos päädyt tasaisen tahdin menetelmään.

- Tuotto on saamasi todellinen vuotuinen tuotto tai prosentuaalinen tappio ja oletustuotto kertoo paljonko sijoitusten olisi pitänyt tuottaa laskurin oletuksilla.

- Lisäsijoitustarve vertaa oletustuottoa ja todellista tuottoa. Tätä voi hyödyntää, jos päädyt value averaging mentelmään.

- Nykyisellä tahdilla, tavoitepäivänä -rivi simuloi talletuksesi ja sijoitustesi perusteella eläkekassan johon päädyt jatkaessasi samalla tahdilla ja jos oletuksesi osuvat oikeaan. Kun tavoite on suurempi, kuin mihin näyttäisit päätyvän, ei eläke tule alkamaan tavoitteesi mukaan.

Seuraavaksi sijoitussuunnitelmassa on tulojen ja menojen erittely. Itse olen täyttänyt tulot kuukausittain ja menot kolmesti vuodessa edellisen neljän kuukauden keskiarvon mukaan. Näillä ei ole mitään merkitystä sijoitusten seurannan kanssa, mutta nämä voit täydentää, jos haluat seurata kahta kriittistä talouslukuasi eli säästöprosenttia ja talouden stressilukua.

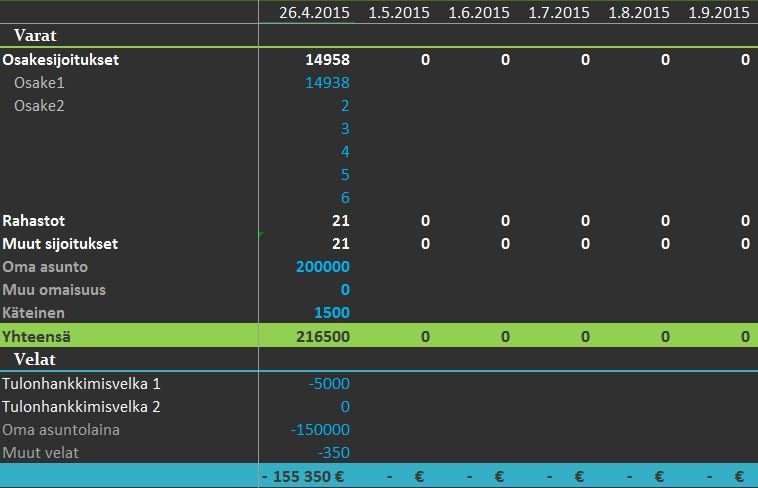

Sitten päästään varallisuuden ja velkojen erittelyyn. Vasempaan reunaan voit kirjoittaa mikä varallisuus/velka on kyseessä ja kuukausittain täydentää eurojen tilanteen. Turkoosit luvut ovat muutettavia lukuja ja niiden riveille täydennetään luvut tulevina kuukausina. Muun värisissä soluissa on kaava joita voit muutella, jos tiedät mitä teet. Lisää rivejä saat kaavoja sotkematta kun lisäät esimerkiksi Osake1 ja Osake2 väliin rivin.

Kun täytit kaikki turkoosilla värjätyt luvut niin taulukko laskee sinulle tärkeimmät tunnusluvut valmiiksi. Koska lukuja ei ole vielä täydennetty 1.5.2015 tilanteen osalta, niin myös tunnusluvut ovat siansaksaa. Jos 10 vuoden simulaatio ei riitä, voit lisätä sarakkeita kopioimalla seurannan toiseksi viimeisen sarakkeen kokonaisuudessaan ja liittämällä niin moneen lisäsarakkeeseen kuin tarvitset.

Voit ladata sijoitussuunnitelman liittymällä sisäpiiriin (maksuton nyt ja aina)

Onnittelut, jos pääsit tänne asti! 24h käyttäjätuki on avoinna kommenteissa ja kaikki kehitysehdotukset ovat erittäin tervetulleita.

Sivusto ei tallenna sinusta mitään tietoja tai käytä evästeitä, kun luet artikkeleita. Toiveita,

kommentteja ja kysymyksiä voi laittaa tulemaan myös meilillä.

Huom! Kommentointi käyttää evästeitä. Nimi, sähköposti ja verkkosivusi tallennetaan selaimeesi,

jotta voit jatkossa kommentoida helpommin samoilla tiedoilla. Kentät vapaaehtoisia ja voit

jättää ne halutessasi tyhjiksi.