Downshiftauksen vuosi - tilinpäätös 2018

Katsoessani vuoden 2018 lukuja huomasin niiden muistuttavan kovasti vuotta 2017. Silloin olin tyytymätön lukuihin. Tällä kertaa tilanne on toinen. Olen enemmän kuin tyytyväinen. Ja itse luvut ovat enemmän tai vähemmän sivuseikka. Vuodessa 2018 oli kyse turhasta luopumisesta ja vapaudesta nauttimisesta. Ehkä ensimmäistä kertaa uskalsin ottaa kiinni vapaudesta. Täysin vapaa liihottelu on vielä kaukainen ajatus, mutta olen saanut riittävästi vapautta tähän hetkeen.

P.Ohatan vuosi 2018

Vuoden aikana tuloja kertyi nettona 39 006 euroa ja kuluja 15 458 euroa. Perspektiiviä näille luvuille ovat antamassa pari edellistä vuotta.

Luvuissa olen noudattanut tiettyjä taiteilijan vapauksia. Esimerkiksi osingot olen laskenut tilille tulleen rahan mukaan, vaikka lopullinen verotus selviää vasta myöhemmin. Lisäksi yritykseni viivan alle jääneen summan lasken sujuvasti mukaan omiin lukuihini. Käytännössä yritykseni tappio sekä itselle jakamani osingot on vähennetty henkilökohtaisista tuloistani, että yritystulot eivät näy laskelmassa moneen kertaan. Veronpalautukset tai mätkyt näkyvät maksuperusteisesti eli sinä vuonna, kun ne pankkitililtä lähtevät tai sinne saapuvat. Näistä johtuen vertailuvuosien luvut saattavat heittää jonkun euron verrattuna aikaisempiin tilinpäätöksiin.

Luvuissa ei ole suuria yllätyksiä. Menot ovat karvan verran edellisvuotta alhaisemmalla tasolla ja samoin tulot. Tuloissa ero on yllättävän pieni ottaen huomioon sen, että olin puolet vuodesta puolikkaalla päivällä ja lopussa jopa kokonaan vapaalla.

Säästöjen näkökulmasta tilanne näyttää jatkavan samalla linjalla. Säästöön jäi lopulta 60 pinnaa, joka vastaa täysin viime vuoden tilannetta. Euroissa jemmaan jäi hieman vähemmän kuin edellisenä vuonna.

Tulot

Tuloista ylivoimaisesti suurin osa on ansiotuloja. Varsinkin nyt, kun oman yrityksen tulot ovat jääneet käytännössä kokonaan pois. Yritykseen ei kertynyt tuloja kuin blogin mainosten kautta muutamia satasia ja sivutöistä reilun tonnin verran. Lisäksi firman sijoituksista tuli joitain satasia voittoa. Viivan alla tulos näytti -316 euroa ja tuohon kun ynnätään jaetut osingot eli -2050 euroa niin päästään summaan, jolla oikaisin tuloja vuoden lopussa. Tämän summan vähentäminen tuloista ei ehkä ole ihan oikein, mutta riittävän lähellä totuutta.

Yksi mielenkiintoinen huomio tuloistani on se, että julkisista yhtiöistä saamani osingot kattaisivat tällä hetkellä noin 30 % menoistani. Matkaa pelkillä osingoilla elämiseen on vielä aika tavalla. Jos mukaan huomioitaisiin rahastojen osinkopotentiaali ja omasta yrityksestä nostamani osingot, niin saisin katettua kuluista noin puolet.

Kulut

Menojeni rakenne on koko lailla perinteinen. Suurimmat menoerät ovat asuminen, syöminen ja liikkuminen. Perässä tulevat harrastukset, lemmikit, matkailu ja muut menot.

Viime vuoteen nähden ei ollut suuria muutoksia. Asuntolainaa oli vähemmän, joten sen lyhennyksiin kului vähemmän euroja. Lisäksi lääkärikulut vaihtuivat remonttiin. Harrastuksiin, vaatteisiin ja liikkumiseen kului hieman vähemmän rahaa.

En löydä merkittävää tuottoa menojen tarkemmasta syynäämisestä ja uskoisin, että 2019 menoni liikkuvat samalla hehtaarilla. Nautin tämän hetken tilanteesta ja se tuntuu juuri sopivalta tasapainolta tuhlaamisen ja säästämisen välillä. Ei kannata yrittää korjata sellaista mikä ei ole rikki.

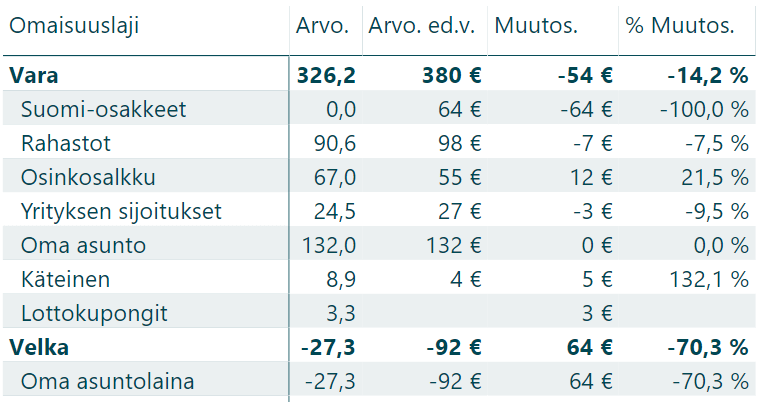

Varat, velat ja tunnusluvut

Alla vuoden 2018 lopun varallisuus ja vertailu edelliseen vuoteen.

Varoissa ja veloissa suurin muutos tapahtui luopuessani kotimaisista osakkeista ja siirtämällä nuo varat ylimääräiseen asuntolainan lyhennykseen. Tätä päätöstä tuli vuoden mittaan jonkin verran pohdittua, mutta päivääkään en ole katunut. En pidä velasta, joten oma olo on ollut selvästi kevyempi. Tällä hetkellä lainan kuukausi erä on alle 100 euroa ja en kiinnitä siihen mitään huomioita.

Nettovarallisuuden ja eläkekassanriittoisuuden suhteen tilanne näyttää mielenkiintoiselta. Sijoitusten arvon kehitys jäi vuoden aikana negatiiviseksi ja lisäksi siirsin itse sijoituksia muun varallisuuden puolelle. Molemmista muutoksista huolimatta eläkekassan riittoisuus putosi vain 2,5 vuodella.

Vuoden 2017 lopussa menojeni 12 kuukauden liukuva keskiarvo oli 1400 euroa, kun se vuoden 2018 lopussa oli pyöreästi 1300 euroa. Vain satasen erolla on jo iso merkitys kassan riittävyyteen.

Tunnuslukujen selitykset: * Nettovarallisuus = varat – velat * Sijoitusvarallisuus = huomioidaan vain sijoitukset eli oma asunto ja käteinen jäävät pois * Eläkekassa vuosina = sijoitusvarallisuus jaettuna nykyisten kulujeni määrällä

Eläketavoite

Kaiken tämän lätinän ja jossittelun jälkeen päästään vihdoin siihen mielenkiintoisimpaan. Missä mennään suhteessa eläketavoitteeseeni?

…tai ehkä siihen vähiten mielenkiintoiseen.

Kenellekään ei varmasti tule yllätyksenä, että downshiftailu, sijoituksien siirtäminen asuntolainan lyhennyksiin ja laiskottelu töiden suhteen eivät edistä eläkehaaveita. Tosin nuo haaveet eivät ehkä enää ole itselleni jutun pihvi ja elämään on löytynyt muuta sisältöä.

Uudelleenbrändäys on tässä kohtaa myöhäistä, mutta toivon sinulle löytyvän myös jatkossa mielenkiintoista pohdintaa blogin teksteistä. Toisaalta spekuloida voi aina.

Kurkistus kristallipalloon

Eläke-ennusteessani on laskettu kolme eri skenaariota, joissa sijoitusten tuottona olen käyttänyt 5,5 % ja lisäsijoituksia olen suunnitellut tekeväni 24K eurolla vuosittain 30.9.2019 lähtien. Oletuksena tietysti, että päädyn siihen mennessä takaisin työelämään. Skenaariot:

- Alkuperäinen 1000 euron kulutuksella laskettu tavoite (turkoosi)

- Nykyisellä kulutuksella laskettu (1290 / kk) verojen ollessa 20% (musta)

- Nykyisellä kulutuksella laskettu (1290 / kk) verojen ollessa 30% (punainen)

Nykyisellä kulutuksellani olen vähintään 5 vuotta myöhässä alkuperäisestä aikataulusta. Eläke alkaisi siis noin 2027 eli nelikymppiseksi ehtisi vielä. Tosin tästä voi vielä jatkaa värittämistä.

Mutta…

Jos olet seurannut blogiani, niin olet ehkä huomannut, että viimeisinä kuukausina menoni ovat olleet välillä 500 – 600 euroa. Ihan vain huvin vuoksi päätin simuloida, että miltä aikataulu näyttäisi, jos menoni jäävät tälle tasolle. Tarkemmin ottaen käytin simulaatiossa lukuna 750 euron kuukausikulutusta.

Tilanne hyppääkin (ei niin yllättäen) aivan päälaelleen. Tässä tapauksessa olisin jopa alkuperäistä aikataulua edellä. Tämän skenaarion realistisuudesta voi olla montaa mieltä, mutta peilaten viime kuukausien lukuihini, se on omalla kohdallani mahdollinen. Väkisin mieleen hiipii kysymys, että kuinka tärkeitä tekemäni ostokset oikeasti ovat? Ehkä ehjääkin voisi vielä vähän sorkkia?

Yhteenveto

Spekulointia voi harrastaa, vaikka ja kuinka. Se on kuitenkin varmaa, että ennusteeni eivät pidä paikkansa. Matkalle mahtuu vielä varmasti vaikka ja mitä. Luottamus ei silti ole järkkynyt. Katsoi asiaa mistä perspektiivistä tahansa, niin taloudellisen riippumattomuuden määritteet täyttävä eläke on vain ajan kysymys.

Sivusto ei tallenna sinusta mitään tietoja tai käytä evästeitä, kun luet artikkeleita. Toiveita,

kommentteja ja kysymyksiä voi laittaa tulemaan myös meilillä.

Huom! Kommentointi käyttää evästeitä. Nimi, sähköposti ja verkkosivusi tallennetaan selaimeesi,

jotta voit jatkossa kommentoida helpommin samoilla tiedoilla. Kentät vapaaehtoisia ja voit

jättää ne halutessasi tyhjiksi.