Tilinpäätös 2016 osa 2/2 - Yhteenveto

Tilinpäätöksen ensimmäisessä osassa käsittelin blogitulot sekä muut sivutulot. Tässä toisessa osassa on tarkoitus laittaa koko vuosi pakettiin. Tekisi mieli sanoa, että viime vuosi oli suorastaan täydellinen. Siltä se ainakin tuntui. Kovin valitettavaa on se, että sain vielä maksaa jo aikaisemmin tehdyistä virheistä ja niistä johtuen vuosi jäi lopulta suhteellisen vaisuksi. Tilinpäätöstä lukiessa kannattaa huomioida, että lukujen asettelu on yhtä paljon taidetta kuin tiedettä. Olen tehnyt ratkaisut sen perusteella mikä itsestäni on tuntunut loogiselta ja pyrkinyt perustelemaan ne parhaani mukaan.

Tulot

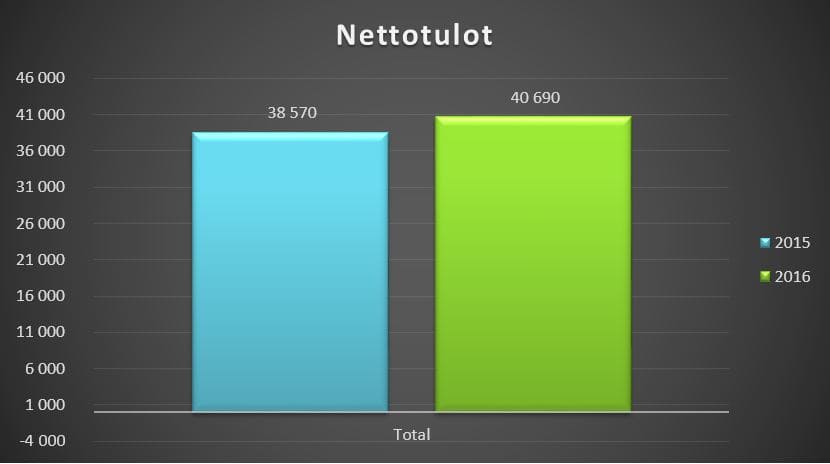

Alla yhteenvetona kaikki tuloni nettona vuosilta 2016 ja 2015. Työkuukausia kertyi molempina vuosina täydet 12. Kovin suurta eroa tuloissa ei ole, mutta onneksi suunta on oikea ja 2016 nettotulot olivat reilut pari tonnia enemmän kuin 2015.

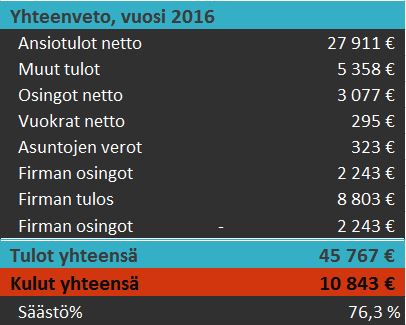

Tulot jakautuivat 2016 seuraavasti: * ansiotulot 27 911 € * osingot 5 320 € * vuokratulot 754 € * yrityksen tulos 6 560 € (8 803 € – osinko 2 243 €) * veronpalautus 145 € * Yhteensä 40 690 €

Varsinaisten ansaittujen tulojen lisäksi kerrytin vuoden aikana 5358 euroa muita tuloja. Suurin osa johtui siitä, että olen luuseri joka ei tule aikuisena toimeen omillaan. Muuten samaan kategoriaan upposivat verovapaat korvaukset ja syntymäpäivälahjani.

Menot

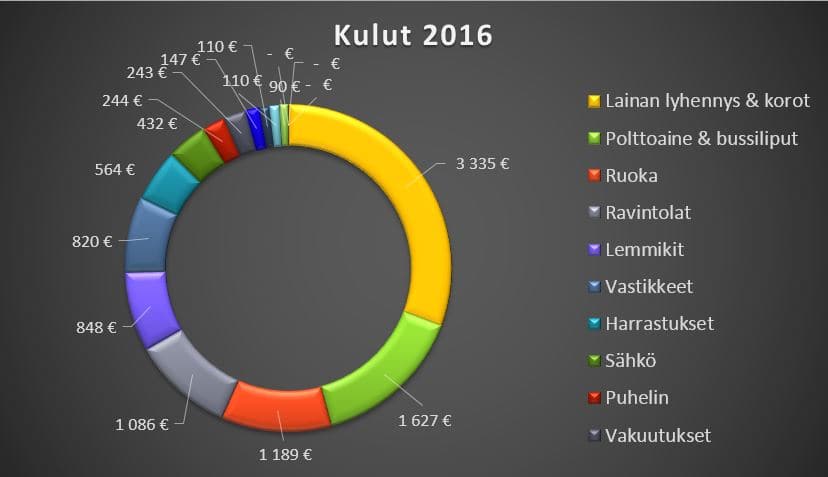

Vuonna 2016 menot olivat yhteensä 10 843 euroa (2015 menot 10 542 €). Edelliseen vuoteen verrattuna menot pysyivät käytännössä samassa. Sen sijaan vuoden 2017 menot tulevat olemaan selkeästi suuremmat. Viime vuonna asuntolaina oli lyhennysvapaalla puolet vuodesta, mikä helpotti menoissa. Tänä vuonna on jo tähän mennessä kertynyt ylimääräisiä kustannuksia varmaan lähemmäs 2000 euroa. Lisäksi tulen syömään kuin sika ja taloyhtiöön on tulossa pientä remonttia.

Suurin menoerä on asuminen. Lainan lyhennyksiin ja korkoihin sekä asunnon vastikkeisiin ja sähköön meni melkein puolet koko vuoden budjetista. Seuraavana listalta löytyvät liikkuminen ja ruokailu. Koira ansaitsisi edelleen potkut. Hauskaa on nähtävästi ollut hyvin rajallisesti, koska harrastuksiin on mennyt vain 564 euroa. Ehkäpä myös tätä täytyy tuunata kuluvana vuonna.

Säästöprosentti

Säästöprosentin laskennassa päädyin pohdintojen jälkeen malliin, jossa lasken säästöprosentin kassavirtojen perusteella. Hyvä esimerkki tästä ovat vuokratulot: vaikka vuokratuloja tuli reilut 700 €, niin säästöprosentissa käytin vuokratuloina 295 euroa, jolloin lainan lyhennykset näkyvät kuluna. Sen sijaan asuntojen verot on ikään kuin palautettu ansiotuloihin, joista olen ne jo maksanut ennakonpidätyksinä. Lisäksi oman asuntolainen lyhennykset ovat kuluna, koska niihin käytetty raha on pankkitililtä poistunut. Toisaalta ylimääräinen lainan lyhennys ei ole kuluna, koska se vääristäisi säästöprosenttia liikaa. Ylimääräisiä lyhennyksiä tuskin on jatkossa tulossa ja kuukausittainen kassavirta on eläkkeen kannalta se merkitsevä.

Ainoa poikkeus kassavirtaan perustuvaan säästöprosenttiin on yrityksen tulos, jonka laskin mukaan sellaisenaan. Kyse on luonnollisesti firman rahoista eikä minun rahoistani, mutta toisaalta tuntuisi hullulta, että en huomioisi sivutulojani ollenkaan. Oman yrityksen osingot ovat sekä plus- että miinusmerkkisenä, koska firman tuloksessa ja osingossa on kyse samasta rahasta, joten en voi sitä laskea mukaan kahteen kertaan.

Lisäksi huomioin säästöprosentissa muut tulot, koska kyllä ne säästöön ovat jääneet vaikka pääosin minulla ei niiden kanssa ole mitään tekemistä ollut.

Riippuen siitä huomioinko muut tulot säästöprosentissa ja lasketaanko lainan lyhennys kuluksi, niin säästöprosentti on vuodelta 2016 jotain 74 % ja 78 % välissä. Ehkäpä 76,3 % on riittävän lähellä totuutta.

Luovutusvoitot ja tappiot

Toivottavasti vuosi 2016 on viimeinen kun saan maksaa kalliisti virheistäni.

- Luovutustappiot 13 492 €

- Luovutusvoitot 7 830 €

Luovutustappiot syntyivät sijoitusasunnon myynnistä ja voitot puolestaan Suomi-osakkeista. Myin loppuvuodesta voitollisia sijoituksia ja ostin ne takaisin, jotta sain osan vähennyskelpoisista luovutustappioista käytettyä. Nämä tappiot syntyivät viime vuonna (Edit. vuonna 2015), joten ne eivät ole vielä vähennyskelpoisia osingoista. Tappioita jäi kyllä vielä jäljelle reilut 16K, joten halutessani voin tehdä isojakin peliliikkeitä ilman veroseuraamuksia.

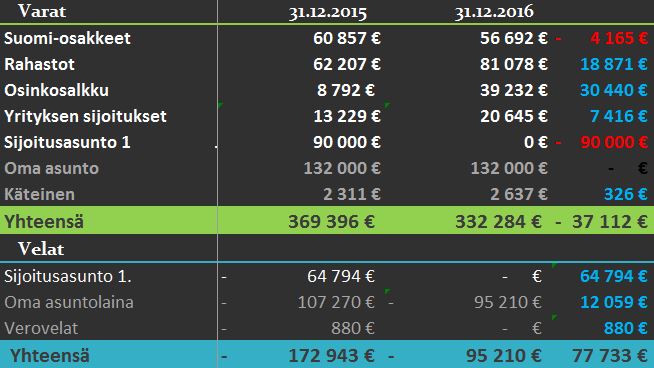

Varat, velat ja tunnusluvut

Alla nykyinen varallisuus ja vertailu vuoden 2015 lopun tilanteeseen.

Kevyt tase – kevyt mieli. Viime vuoteen verrattuna varoissa ja veloissa on tapahtunut melkoisesti muutoksia. Velat ovat pienentyneet noin 78K ja varat 37K. Olo on myös sen mukainen eli hyvin kevyt ja stressitön.

Nettovarallisuus kehittyi vuoden aikana mukavasti ja samoin sijoitusvarallisuus. Vuosia eläkekassaan napsahti 2 lisää. Tällä vauhdilla eläkkeen koittaessa kassa olisi hyvin lähellä 30 vuotta mikä riittäisi enemmän kuin mainiosti eläköitymiseen. Toisaalta kulujen nousu voi tuoda omat haasteensa projektiin ja varmasti kurssiromahduksiakin on luvassa ennemmin tai myöhemmin.

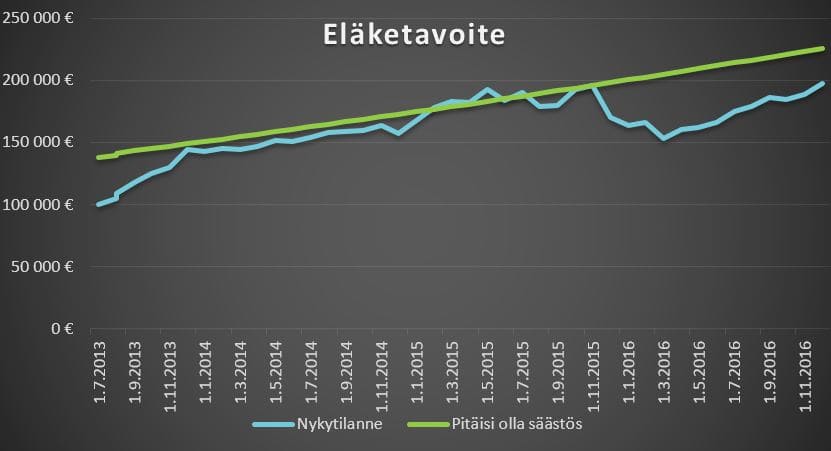

Eläketavoite

Eläkkeeni on tarkoitus alkaa 31.12.2022 luottaen siihen, että eläkelaskuri ei erehdy. Laskurissa olen käyttänyt kuluinani 1000 euroa (2013 rahassa) ja sijoitusten tuottona inflaation jälkeen 5,5 %. Vielä toistaiseksi eläkkeeni on määritetty eläkekassan mukaan eikä esimerkiksi kassavirran. Tällä hetkellä tavoite sijoitusvarallisuus on noin 440K. On hyvin mahdollista, että joudun tuunaamaan tavoitetta jatkossa, jos kuluni nousevat.

Toki olen myös leikitellyt ajatuksella, että siirrän eläkettä viidellä vuodella eteenpäin, jolloin kassa mahdollistaisi reilun 2K kulutuksen. Kymmenellä vuodella siirtäminen mahdollistaisi jo reilusti yli 3K kulutuksen. Toistaiseksi näköpiirissä ei ole mitään syytä kulujen nousuun ja vapaus on tuhlaamista tärkeämpää, joten jatketaan vanhalla tutulla tavoitteella.

Käyrästä näkee selkeästi milloin olen käynyt asuntokaupoilla ja alkuvuodesta 2016 ollaan käyty hyvin syvällä miinuksella tavoitteeseen nähden. Loppuvuodesta sain kuitenkin hyvin kirittyä ja lopputulos on se, että olen -28 000 euroa perässä tavoitettani. Tämä on itseasiassa täsmälleen sama luku kuin viime vuoden lopussa. Kirittävää siis riittää, mutta toisaalta kun huomioidaan luovutustappiot ja se, että omassa asunnossa on kiinni noin 10K enemmän kuin olin suunnitellut, niin vielä en ole valmis luovuttamaan.

Tasaisella tahdilla kiriminen tarkoittaisi 1500 euron kuukausittaista sijoitusta aina eläkkeen alkamiseen asti. Ei ollenkaan mahdotonta, jos palkka rullaa ja sivutuloja kertyy nykyisellä tahdilla.

Yhteenveto

Vuoteen mahtui sekä positiivisia että negatiivisia asioita. Vanhat virheet vielä piinasivat, mutta toisaalta säästäminen toimii erittäin hyvin. Ehkäpä nyt vanhat tuhkat on karisteltu ja jatko on pelkkää ruusuilla tanssimista.

Mikä tärkeintä – unelma elää yhä.

Sivusto ei tallenna sinusta mitään tietoja tai käytä evästeitä, kun luet artikkeleita. Toiveita,

kommentteja ja kysymyksiä voi laittaa tulemaan myös meilillä.

Huom! Kommentointi käyttää evästeitä. Nimi, sähköposti ja verkkosivusi tallennetaan selaimeesi,

jotta voit jatkossa kommentoida helpommin samoilla tiedoilla. Kentät vapaaehtoisia ja voit

jättää ne halutessasi tyhjiksi.